【2026年 M&Aトレンド予測】今こそスモールM&Aに取り組み、成長の勝ち筋を作る

みなさま、明けましておめでとうございます!白潟総研の武井です。

2026年以降は、採用だけでの拡大が難しくなり、M&Aが「人材・時間を買う」成長戦略として一段と重要になります。

一方で金利上昇もあり、高値づかみやPMI(買収後統合)の失敗リスクも増える可能性があります。

そこで今回は、2026年以降のM&A市場トレンドと、勝ち筋を記事にまとめました。

※はじめましての方は、よろしければ自己紹介記事もご覧ください。

(https://www.ssoken.co.jp/consultant/takei-hideki/)

目次

M&A業界のトレンド

ズバリ結論から申し上げます。

「2035年までに、どれだけスモールM&A巧者になれるか?が中小ベンチャー企業の成長を分ける」です。

どうしてこの結論へ至ったのか?3つの理由に分けてご紹介させていただきます。

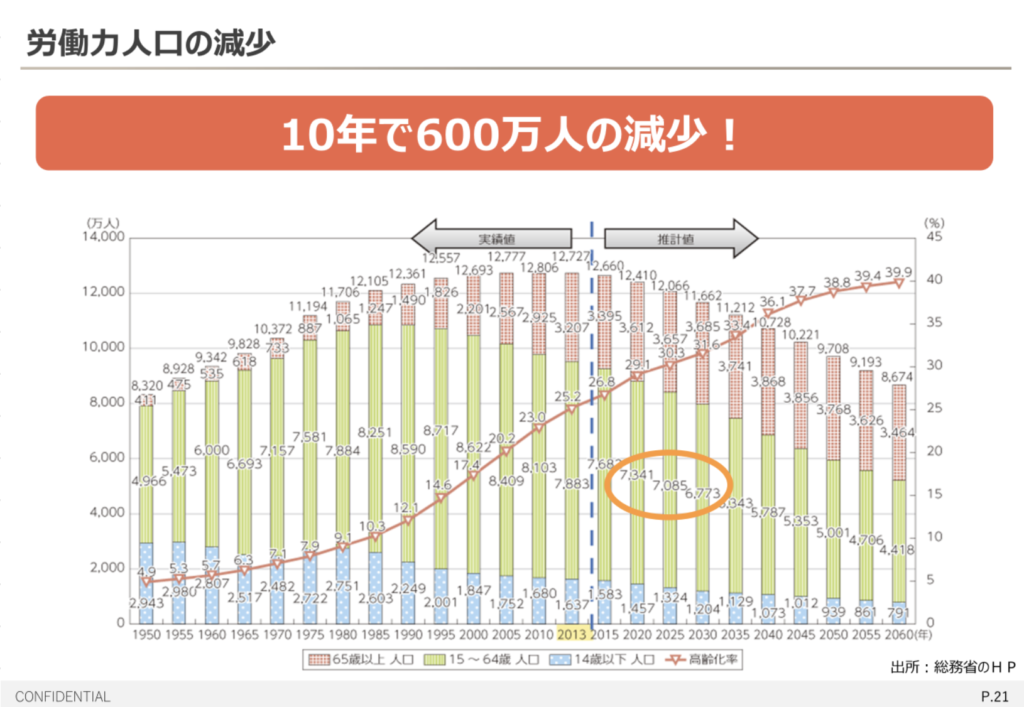

理由①:労働力人口の減少 採用で規模拡大が難しい時代になる

採用活動をされているみなさまは既に肌で感じていらっしゃると思いますが、年々採用環境は厳しくなっています。まずはデータで整理します。

働き手の中心となる生産年齢人口(15〜64歳)が、今後10年で約600万人規模で減少していく見通しです。

人口動態は他の経済指標に比べて予測精度が高いと言われ、短中期でこの流れが反転する可能性は高くありません。

この結果、企業側には次のような影響が強まります。

・採用難の常態化(母集団がそもそも減る)

・採用単価の上昇、採用期間の長期化

・労働市場の売り手化が進み、離職・転職が起きやすくなる

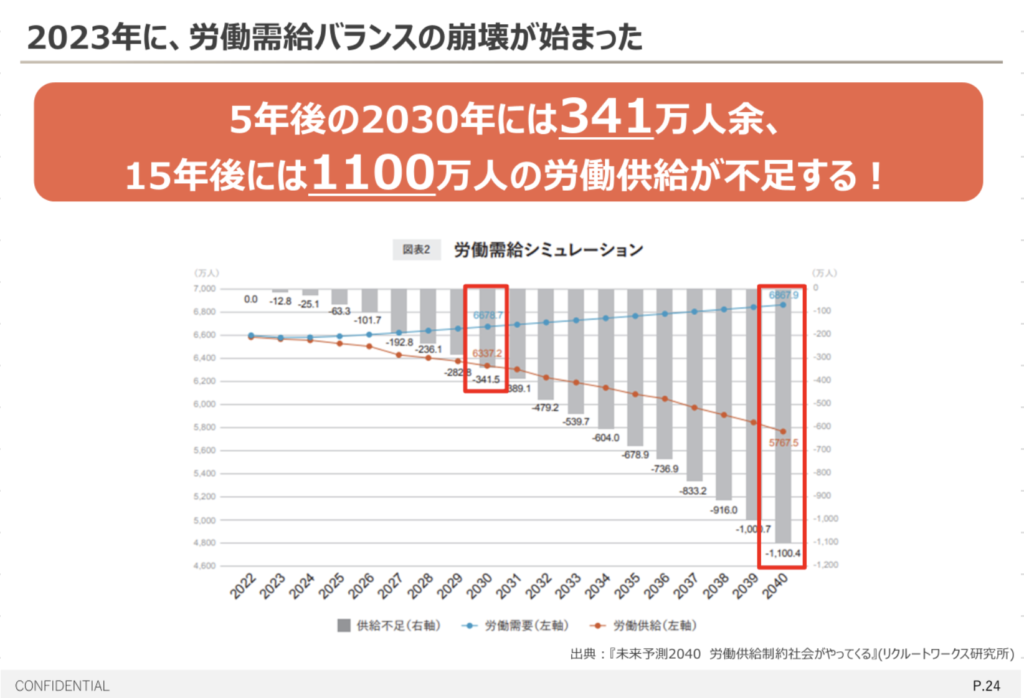

さらに、労働需要と労働供給の差を見ても、2023年以降不足が始まり、2030年に341万人、2040年に1100万人不足という推計もあります。

不足が埋まらない前提に立つと、採用で人を集めて規模拡大する難易度は、今までとは比較にならないほど上がっていきます。

だからこそ買い手は、M&Aを「売上を買う」だけでなく、人材・拠点・顧客基盤・運用ノウハウを一括で獲得する手段として再定義する必要があります。

特にスモールM&Aでは、採用に数年かけるよりも、すでに人がいる組織を引き継ぐ方が、時間価値が高いケースが増えます。

理由②:2035年までに、いい会社なのに「後継者がいない」という企業が増える!空前絶後の買いチャンス

まず足元のM&Aの動きを整理します。

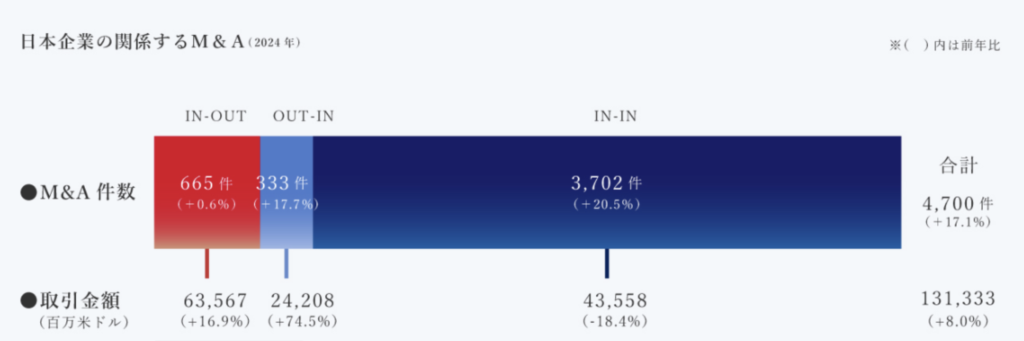

(図:国内M&A件数の推移/2024年4,700件、2025年上期は高水準 など)

近年、日本のM&Aは高水準が続いており、2024年は約4,700件規模。2025年も上期(1〜6月)時点で過去最高水準というデータが出ています。

公表ベースの集計のため、実際の取引はこれより多い可能性があります。

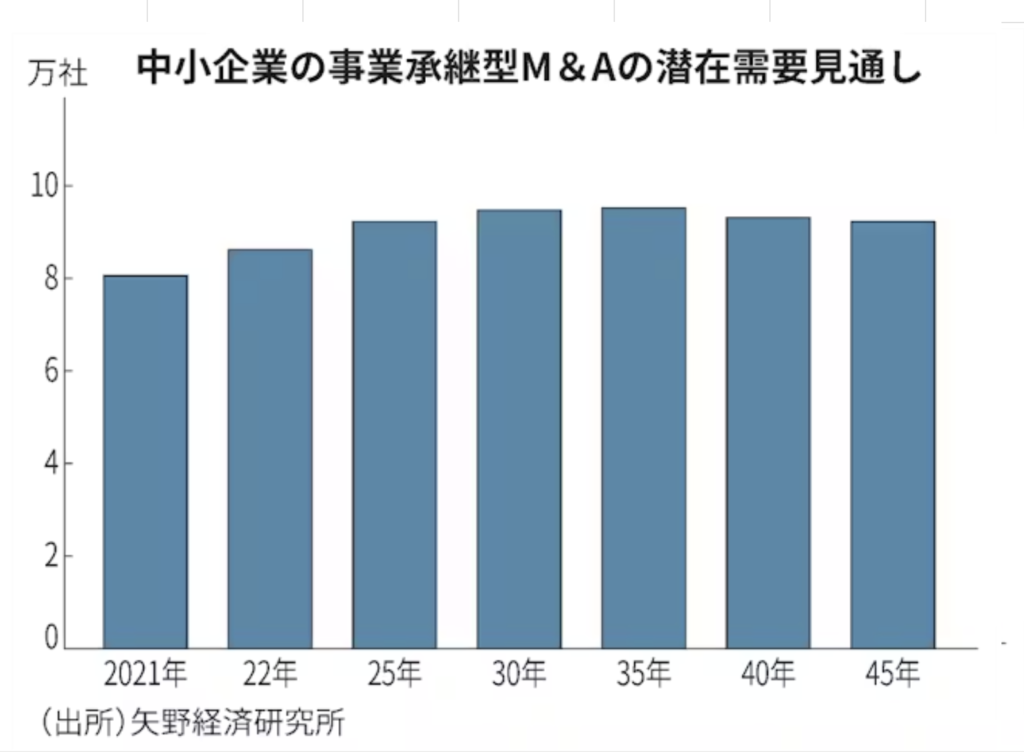

中小企業では、後継者不在の課題が依然として大きく、「事業は黒字・顧客もいるのに、継ぐ人がいない」という理由で譲渡を検討するケースが増えています。

さらに、売上規模のある中小企業を対象にした推計でも、国内M&Aの潜在市場は十兆円単位とされ、承継型だけでも大きな規模が見込まれています。

後継者不在による譲渡ニーズは2035年まで増え続ける見立てが主流です。

承継型となる案件自体はこれからも増え続ける見込みになりますので、買い手側としては願ってもない環境になっていくと思われます。

理由③:上場維持基準100億円! M&Aは上場後の必須戦略に!

東証グロース市場では、上場維持基準の見直しにより、上場後に一定期間を経た企業に対して時価総額100億円規模を求める方向性が示されています。

上場企業はもちろん、これから上場を狙う企業にとっても「成長を示し続けること」が一段と重要になりました。

この環境では、「成長を示せない企業」は市場で厳しく評価されやすくなります。

そのため1つの選択肢として、「伸びる領域への投資(買収を含む)」を積極的に手掛けるようになりました。

実際に、上場されている経営者の方々のお話を伺うと、M&Aにはかなり力を入れて案件を探し、買収をされていました。

(2024年度では、上場企業のM&A件数は1221件と前年比14%増加となっています)

もう1つの選択肢として、「伸びにくい事業の整理(売却・撤退)」を積極的に取り入れるケースも増えてきました。

上場維持基準である時価総額100億円を突破するために、当然買い手として動くことも多いですが、事業整理のためにM&Aに取り組むケースも直近では増えてきています。

スモールM&A巧者になるための3つのポイント

2でお伝えした内容より、M&A自体が今まで以上に活発になると考えています。

そのうえでM&A巧者たちがどのような取り組みをして、M&Aに成功しているのか?を3つのポイントにまとめてご紹介させていただきます。

ポイント①:自社の経営・本業を磨き上げる。加えて幹部育成も進める

まずは、自社の経営を良くすること。当たり前ですが、これが大前提です。

自社の収益性を高め、強固な財務体質をつくることで、M&Aは「買える」だけでなく「買って伸ばせる」状態になります。

特に2026年以降は金利が上昇し、借入のハードルや返済負担がこれまで以上に重くなる可能性があります。だからこそ、買っても資金繰りが崩れない基準を持っておくことが重要です。

そのうえで、経営者・幹部育成を進めることも強くおすすめします。

最近、「案件は魅力的で資金面も問題ない。しかし買収後に現地へ送ってPMIを回す幹部がいないため、見送った」という話を耳にすることが増えてきました。

M&Aは“買う瞬間”よりも、“買った後に伸ばす力”で勝敗が決まります。幹部育成には時間がかかるので、早めに手を付けるほど、将来の選択肢が増えます。

ポイント②:M&Aに関わる“機会”を増やし、「自社のM&Aの勝ち筋」を見つける

M&Aに関わる機会を増やしていかない限り、M&A巧者にはなれません。

M&Aアドバイザリーから提案を受ける数はもちろん大切です。加えて、知り合いの会社や提携先から「実は相談があって…」と話が来るケースも少なくありません。日頃からアンテナを張り続けることが重要です。

私の考えですが、中小・ベンチャーの勝ち筋として、財務が良い“ピカピカ案件”にこだわりすぎないことは、M&A巧者の共通点だと感じています。

ピカピカ案件は魅力的な一方で、価格が高く、回収までに時間がかかります。金利上昇局面では、レバレッジ(借入)に依存した買収は返済負担が重くなり、1件の失敗で次の手が打てなくなるリスクも出てきます。

狙うべきは、「自社が成長させられる訳ありな会社」です。

“訳あり”とは、致命傷(法務・労務・反社などの地雷)ではなく、属人化、採用難、営業の弱さ、管理不足など改善余地があるという意味です。後継者不在の会社には、事業自体は良いのに引き継ぎ手がいないケースも多く存在します。

M&Aに関わる機会を増やし、さまざまな案件の話を聞き、面談を重ねることで、だんだんとイメージが湧いてきます。

その中から「自社はどのタイプの会社なら伸ばせるのか?」が言語化され、自社のターゲット基準(勝ち筋)が明確になっていきます。

ポイント③:スモールM&Aに取り組み、PMIの成功体験を得る!

最初の1件は「小さく買って、PMIの成功体験を作る」ことを強くおすすめします。

スモールM&Aは、事業や組織がシンプルなケースも多く、PMI(買収後統合)を“型化”しやすいのがメリットです。

また、スモールであれば、仮に想定どおりにいかない部分があっても、資金繰りや経営全体に影響が少ない範囲で学びを得られる可能性が高いです。

最初から大きな買収に挑むより、PMIの経験値を積み上げた会社のほうが、結果的に2件目・3件目で勝てる確率が上がります。

PMIについては中小企業庁がガイドラインを出しているので、全体像を掴むのに役立ちます。ただ、PMIは「実際にやってみる」と細部がまったく違って見えるのも事実です。

ガイドラインを参考にしつつ、実績がある人の知見も借りながら、まずは小さく成功体験を作っていくのがおすすめです。

ここまでお読みいただき、ありがとうございました。

結局のところ、勝敗を分けるのは「良い案件を探すこと」ではなく、自社の勝ち筋に合う会社を見極め、買った後に伸ばし切ることです。

興味があったり、気になるところがあれば、個別相談も受け付けています。

現状を伺いながら、狙うべき案件像・PMIまで含めてディスカッションさせていただきます。

2026年の業界トレンド予測はこちら